Ha már tudod, hogy takarékoskodni szeretnél nyugdíjra

Kell-e megtakarítanom nyugdíjra? Mire figyeljek és hogyan döntsek? Mikor érdemes elkezdeni és melyik megoldás a legjobb számomra? Ezeket a kérdéseket járjuk körbe.

Nyugdíjrendszerről röviden

Az öregedő társadalmunk miatt hosszútávon nem lesz fenntartható a jelenlegi felosztó-kirovó rendszer. Míg a ’90-es években megfelelő megoldás volt, hogy az aktív korúak befizetései termelik ki a nyugdíjasok nyugdíját, addigra ez a rendszer mai napra már nem ennyire fenntartható.

Ahhoz, hogy jobban átlássuk a népesség korösszetételét a Bankmonitor infografikáját érdemes megnézni, amit a KSH adatai alapján készítettek.

Ez alapján láthatjuk, hogy az eddigi születésszám és a várható születésszám sem kecsegtet sok pozitívummal a nyugdíjrendszer fenntarthatósága érdekében.

Nem véletlen, hogy évek óta téma már a nyugdíjrendszer reformja. Nyugdíjkorhatár-emeléssel, a számítási módszer szigorításával illetve a születésszám kényszerített emelésével próbálkoznak, ugyanakkor nem biztos, hogy ez a legmegfelelőbb megoldás. Ki kell emelni ugyanakkor, hogy pozitív megoldások is vannak, ugyanis az öngondoskodást is támogatják adójóváírással -ezekről később.

Kell-e megtakarítanom nyugdíjra?

Ha az a kérdés, hogy várhatóan lesz-e bármilyen állami nyugdíj, akkor arra a válasz feltehetően igen. Viszont, ha arra vagyunk kíváncsiak, hogy ez elégséges lesz-e bármire, akkor már árnyaltabb a dolog. Elég megnézni a környezetünkben élő nyugdíjasok életszínvonalát. Elegendő lenne-e, ha nyugdíjasként ( ahol a kiadások nem csökkennek, hiszen a rezsi, az étel ára nem változik a kor előrehaladtával, viszont az egészségünkre feltehetően többet kell költenünk) a jelenlegi fizetésünknél sokkal kevesebb nyugdíjból kellene élnünk?

Senki sem kötelez minket arra, hogy gondoskodjunk előre idős korunkról, ugyanakkor ha lehetőségünk van rá, érdemes elgondolkozni, megnézni, milyen lehetőségeink vannak.

Milyen öngondoskodási formák vannak?

Jelenleg 3 fő megoldás közül választhatunk, ha nyugdíjas éveinkre szeretnénk takarékoskodni.

NYESZ-számla

Abban az esetben, ha gyakorlottak vagyunk a befektetések terén és van már tapasztalatunk az értékpapírok világában, akkor megfelelő lehet a nyugdíj előtakarékossági számla. Ezt a legtöbb pénzintézetben meg lehet nyitni.

Itt legfőképp saját magunknak kell meghozni a befektetési döntéseinket, magunknak kell a kereskedést intézni. Ha ettől nem riadunk vissza, megéri elgondolkodni rajta.

Az állam támogatja ezt a megoldást éves szinten akár 100.000 Ft adójóváírással befizetett SZJA-nkból.

Önkéntes nyugdíjpénztár

Az önkéntes nyugdíjpénztár nem csak tagságát illetően önkéntes, befizetéseinket is -a legtöbb esetben – szabadon határozhatjuk meg. Úgy érdemes rá tekinteni, mint bármilyen pénztárra. Eseti jelleggel el tudunk rá helyezni kisebb-nagyobb összegeket, ahol a befektetést általában nem nekünk kell végeznünk, hanem előre meghatározott csomagokból tudjuk kiválasztani a számunkra legmegfelelőbbet. Jó döntés lehet azoknak, akik nem tudnak vagy nem szeretnének elköteleződni egy rendszeresen fizetendő megoldás iránt, viszont szeretnének tenni valamit az öngondoskodásukért. Az állam ezt a megoldást éves szinten akár 150.000 Ft adójóváírással támogathatja ( szintén a befizetett személyi jövedelemadónkból).

Nyugdíjbiztosítás

Kétség kívül a legmodernebb öngondoskodási forma, melyet azért hoztak létre bő 10 évvel ezelőtt, hogy ráncfelvarrják az eddigi megoldásokat.

Alapja egy rendszerességen alapuló szisztematikus megtakarítás, ami minden esetben a szerződéskötéskori nyugdíjkorhatárig tart (tehát nem igazodik a változáshoz, ellenben az előző két megoldással). Rugalmasan lehet a befektetéseken módosítani, a legtöbb életbiztosító rendelkezik ilyen termékkel. Bár a lakosság kis szelete rendelkezik csak egyelőre valamilyen öngondoskodási formával kétséget kizáróan a nyugdíjbiztosítás a legnépszerűbb.

Aki ezt a megoldást választja annak az állam kiegészítheti megtakarítását éves szinten akár 130.000 Forinttal (személyi jövedelemadójából).

Kevert megoldások

Nem feltétlenül kell egy megoldás mellett letenni a voksunkat. Indíthatunk egyszerre akár több különböző féle nyugdíjmegtakarítási megoldást is. Egy dologra érdemes ugyanakkor figyelni. Az évi SZJA-jóváírás mértéke nem haladja meg (beleértve minden kedvezményt) a 280.000 Forintot.

Mikor érdemes elkezdeni?

Ezt a kérdést matematikailag egyszerű megválaszolni. Ha a kamatos kamat elvét követjük, akkor láthatjuk, hogy minél nagyobb az időtáv (tehát minél előbb kezdjük a megtakarítást), annál jobb eredményt (vagy ugyan azt az eredményt annál kisebb rendszeres befizetés mellett) érhetünk el.

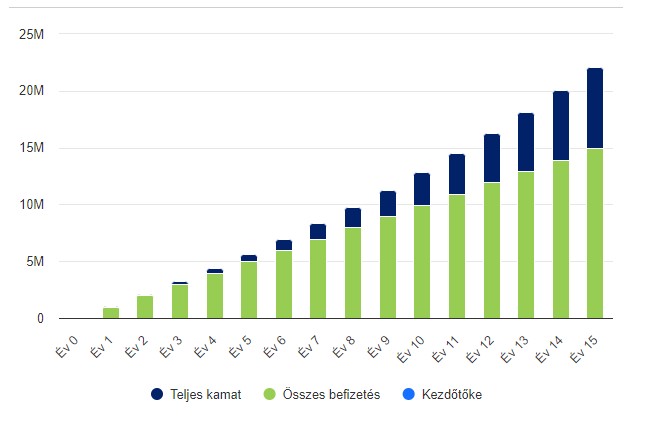

Nézzük meg a kérdést számításokkal. Minden esetben feltételezzük, hogy a nyugdíjkorhatár 65 év, a feltételek változatlanok, éves 5% hozamot érhetünk el, nem számolunk költségekkel és adófizetéssel sem. A cél, hogy összegyűjtsünk körülbelül 22.000.000 Forintot.

Amennyiben 18 évesen kezdjük el, úgy elegendő mindösszesen 10.000 forint havi megtakarítás az áhított összeghez.

Ha mindezt 30 évesen kezdjük el, akkor már csak 35 évünk van gyűjtögetni, ebben az esetben már a dupláját, 20.000 forintot kell félretennünk.

Ha viszont 50 évesen vágunk bele az öngondoskodásba, úgy 15 év alatt ahhoz, hogy a 22 millió forint összejöhessen már havi 83.000 forint megtakarítás szükséges.

Láthatjuk tehát, hogy minél hamarabb indítjuk el a megtakarításunkat, annál kedvezőbb havi kiadás mellett érhetjük el ugyan azt a célt.

Végezetül pedig

Mire elég 22.000.000 Ft?

Nem számolva az inflációval és egyéb fiskális változásokkal, szintén csak matematikailag megnézve a kérdést, ha segítségül hívjuk a statisztikát, láthatjuk, hogy jelenleg Magyarországon egy átlag nyugdíjas 15 évet tölt el nyugdíjasként.

Ez azt jelenti, hogy a fenti összeg évi 1,46 millió forint kiegészítést jelenthet számára. Ez havi körülbelül 122.000 forint nyugdíjkiegészítés.

Mindenkinek magának kell eldöntenie, hogy mi az a havi bevétel, amire feltehetően szüksége lesz a későbbiekben, ezek a számítások ezeket segítik elő.

Ha segítségre van szükséged, kattints IDE és vedd fel velünk a kapcsolatot, hogy segíthessünk!

Leave a Reply